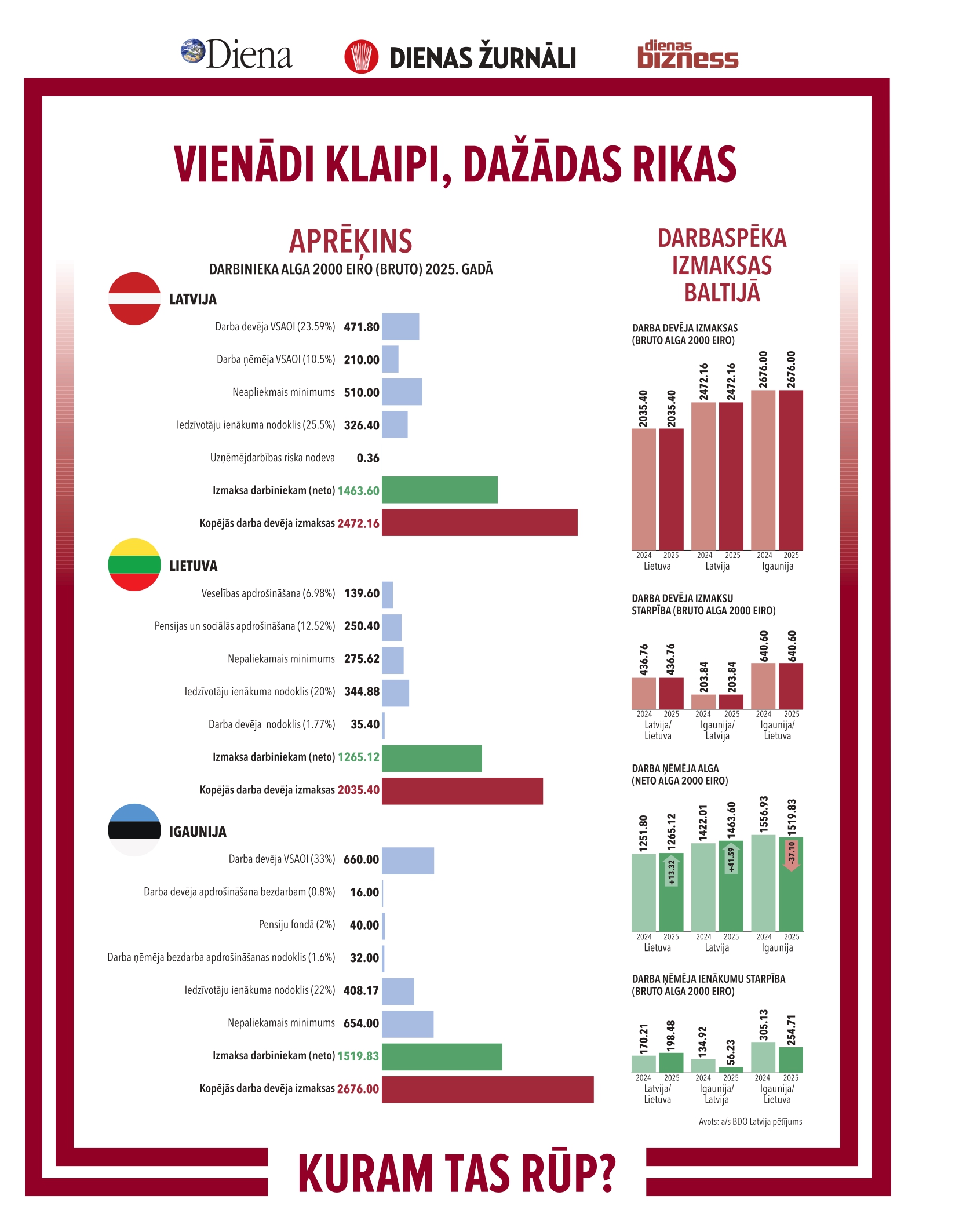

2025. gadā Lietuvā ir vislielākā minimālā darba alga Baltijā, tomēr darba devējiem šajā valstī ir zemākās darbaspēka nodokļu izmaksas, savukārt darba ņēmējiem visvairāk makā iekrīt Igaunijā, tā liecina a/s BDO Latvija pētījums, kurā tika vērtētas darba devēja kopējās izmaksas pie bruto algas 2000 eiro mēnesī, kā arī tas, cik liela summa no tās pēc visa veida nodokļu maksājumiem ienāk darba ņēmēja kontā.

Lietuva interesantāka darba devējiem

Ja raugās tikai uz minimālas algas izmaiņu dinamiku, tad 10 gadu laikā Lietuva no Baltijas arjergarda ir kļuvusi par līderi, jo 2025. gadā tieši Lietuvā ir vislielākā minimālā alga pirms nodokļu nomaksas. Lai arī lielās algas var vērtēt kā šķērsli ekonomiskai attīstībai un konkurētspējai, jāpiebilst, ka šajā valstī strādājošajiem darba devējiem darbaspēka izmaksas ir ievērojami zemākas nekā analogu algu maksājošajiem darba devējiem Igaunijā vai Latvijā. Proti, tāda ir nodokļu politika – salīdzinoši liela minimālā alga, bet faktiski zems nodokļu slogs darba devējam. Tieši šis paradokss varētu būt viens no iemesliem dienvidu kaimiņvalsts pēdējo gadu straujajai ekonomiskajai attīstībai.

BDO Latvija dati apliecina, ka pie 2000 eiro algas uz papīra darba devējam Latvijā jārēķinās ar 2472,16 eiro, Igaunijā – 2676 eiro, bet Lietuvā – tikai ar 2035,4 eiro lielām izmaksām. Tas nozīmē, ka vidēji uz vienu darbinieku ar 2000 eiro bruto algu ik mēnesi Lietuvā uzņēmējam ir par 436,76 eiro mazākas izmaksas nekā Latvijā un par 640,6 eiro mazākas izmaksas nekā Igaunijā, kas gada griezumā veido attiecīgi 5241,12 un 7687,2 eiro. Ja šādu darbinieku skaits ir mērāms desmitos vai simtos, tad jau ik gadu var iegūt summu, kas mērāma desmitos un simtos tūkstošu eiro. Vēl iespaidīgāka izmaksu starpība veidojas pie 4000 eiro algas uz papīra, kā rezultātā Latvijā darba devēja izmaksas būs 4943,96, Igaunijā – 5352 eiro, bet Lietuvā – tikai 4070,80 eiro mēnesī. Latvija ir starpstāvoklī, uzņēmējiem ir labāk nekā Igaunijā, bet, ja ir iespēja maksāt tādu pašu algu kā Latvijā, tad Lietuva uzņēmēju piesaistīs.

BDO Latvija partneris Viesturs Briežkalns vērš uzmanību, ka, salīdzinot 2024. un 2025. gadu, darba devējam izmaksu līmenis katrā valstī nav būtiski mainījies, taču ir redzama izmaksu atšķirība uz vienu darbinieku.

Igaunijā uz rokas saņem vairāk

Citādu skatījumu no tiem pašiem pētījuma datiem var iegūt, raugoties no darba ņēmēju pozīcijām. Proti, pie 2000 eiro uz papīra darba ņēmējs (bez apgādībā esošām personām) Latvijā savā bankas kontā saņems 1463,60 eiro, Igaunijā – 1519,83 eiro, bet Lietuvā tikai 1265,12 eiro. Vēl iespaidīgāka starpība veidojas pie 4000 eiro algas uz papīra, kā rezultātā Latvijā darba ņēmējs saņems 2797,15, Igaunijā – 3007,68 eiro, bet Lietuvā – tikai 2420 eiro mēnesī. "Jārēķinās, ka kopš 2025. gada Latvijā ar iedzīvotāju ienākuma nodokli neapliekamais minimums ir 510 eiro neatkarīgi no algas apmēra, savukārt Igaunijā un Lietuvā šāds neapliekamais minimums 4000 eiro bruto algu saņēmējiem ir nulle," skaidro V. Briežkalns. Viņš norāda, ka lielāks ienākums makā nozīmē – valsts var rēķināties ar lielākiem patēriņa nodokļu, jo īpaši pievienotās vērtības un akcīzes nodokļa, ieņēmumiem.

Ja cilvēkam ir iespēja izvēlēties, kur maksāt nodokļus, tad, izvēloties Lietuvu kā atskaites punktu un bruto algu 2000 eiro, viņš Latvijā uz rokas saņemtu par 198,48 eiro vairāk, savukārt Igaunijā pat par 254,71 eiro vairāk nekā Lietuvā. Analoģiski pie bruto algas 4000 eiro Latvijā jau saņemtu par 377,15 eiro vairāk, bet Igaunijā pat par 587,68 eiro vairāk.

V. Briežkalns vērš uzmanību, ka, raugoties uz neto algas izmaiņām katrā valstī pa gadiem, var secināt, ka Lietuvā, algai esot 2000 eiro bruto, darbinieks 2025. gadā iegūst par 13,32 eiro vairāk nekā 2024. gadā, pie 4000 eiro bruto saņemtu tikpat, savukārt Latvijā pie 2000 eiro bruto algas saņemtu par 41,59 eiro vairāk, bet pie 4000 eiro bruto – tikai par 3,14 eiro vairāk, savukārt Igaunijā attiecīgi pie 2000 eiro bruto algas – par 37,10 eiro un pie 4000 eiro bruto algas – jau par 77,12 eiro mazāk.

Atbildes slēpjas detaļās

"Te arī ir atbilde, kādu ekonomiku motivē valsts ar savu nodokļu politiku – zemas izmaksas ar lētu darbaspēku vai salīdzinoši dārgāku biznesu ar dārgākiem speciālistiem un lielāku radīto pievienoto vērtību?" uz jautājumu, ko nozīmē šāda pretēji vērsta tendence Baltijā, atbild V. Briežkalns. Viņš arī vērš uzmanību uz faktu, ka Latvijā nodokļu aprēķina principi ir draudzīgāki darbiniekiem ar apgādībā esošām personām – 250 eiro mēnesī par personu, kas ļauj samazināt savu iedzīvotāju ienākuma slogu, taču Latvijā būtu nepieciešami 4 bērni, lai pārsniegtu neto (makā saņemto) algu Igaunijā.

Dati liecina, ka pat mazajā Baltijā katra valsts dodas uz savu eldorado un katrā no tām notiek vienlaikus līdzīgi, taču tajā pašā laikā pēc satura radikāli atšķirīgi procesi. Par to liecina nodokļu politika un tās izmaiņas.

Lai palielinātu, spiediet uz attēla!

Viens ir visiem redzamas nodokļu likmju izmaiņas, taču nozīmīgu lomu tajā, cik cilvēkam īsti paliks makā, spēlē ar iedzīvotāju ienākuma nodokli nepaliekamais minimums, kas arī Latvijas aprēķina piemērā par 2025. gadu rada patīkamāku naudas zīmju apjomu makā, ko nevar teikt par iedzīvotāju ienākuma nodokļa likmēm. Pērn zemākā iedzīvotāju ienākuma nodokļa likme bija 20%, tagad tā ir 25,5% jeb par ceturto daļu augstāka, nekā bija iepriekš, tiesa, 20% bija piemērojami ienākumiem gadā līdz 20 004 eiro, savukārt jaunā likme jau attieksies uz ienākumiem līdz 105 300 eiro gadā (8775 eiro mēnesī), savukārt vēl lielāku ienākumu saņēmējiem jārēķinās ar 33% likmi, iepriekšējā 31% vietā. Lietuvā iedzīvotāju ienākuma nodokļa likmju revīzija tika veikta jau 2024. gadā, kā rezultātā 20% likme tiek piemērota ienākumiem līdz 126 532 eiro un 32% likme – ienākumiem virs šīs summas. Savukārt Igaunijā šī nodokļa likme no 2025. gada ir 22% iepriekšējo 20% vietā. Latvijas pirmā iedzīvotāju ienākuma nodokļa likme – 25,5% – ir augstāka, nemaz nerunājot par nākamo – paaugstinātās likmes – 33% slieksni, kas iestājas no 105 300 eiro gadā, un vēl 3% papildlikme, ja ienākums pārsniedz 200 000 eiro. Tieši šī papildlikme ir vērsta, lai "paņemtu" vairāk naudas nodokļos no lielu summu dividenžu saņēmējiem, dārgu nekustamo u. c. īpašumu pārdevējiem. Vienlaikus šādu papildu nodokļa lielo ienākumu saņēmēju nav ne Lietuvā, nedz arī Igaunijā. Iespējams, Latvijai nav jākopē ģeogrāfiskais stāvoklis nodokļu politikā, veidojot situāciju "ne šis, ne tas", un ir vērts būt kādā no pozīcijām pievilcīgākai nekā kaimiņiem. Kuram tas rūp?