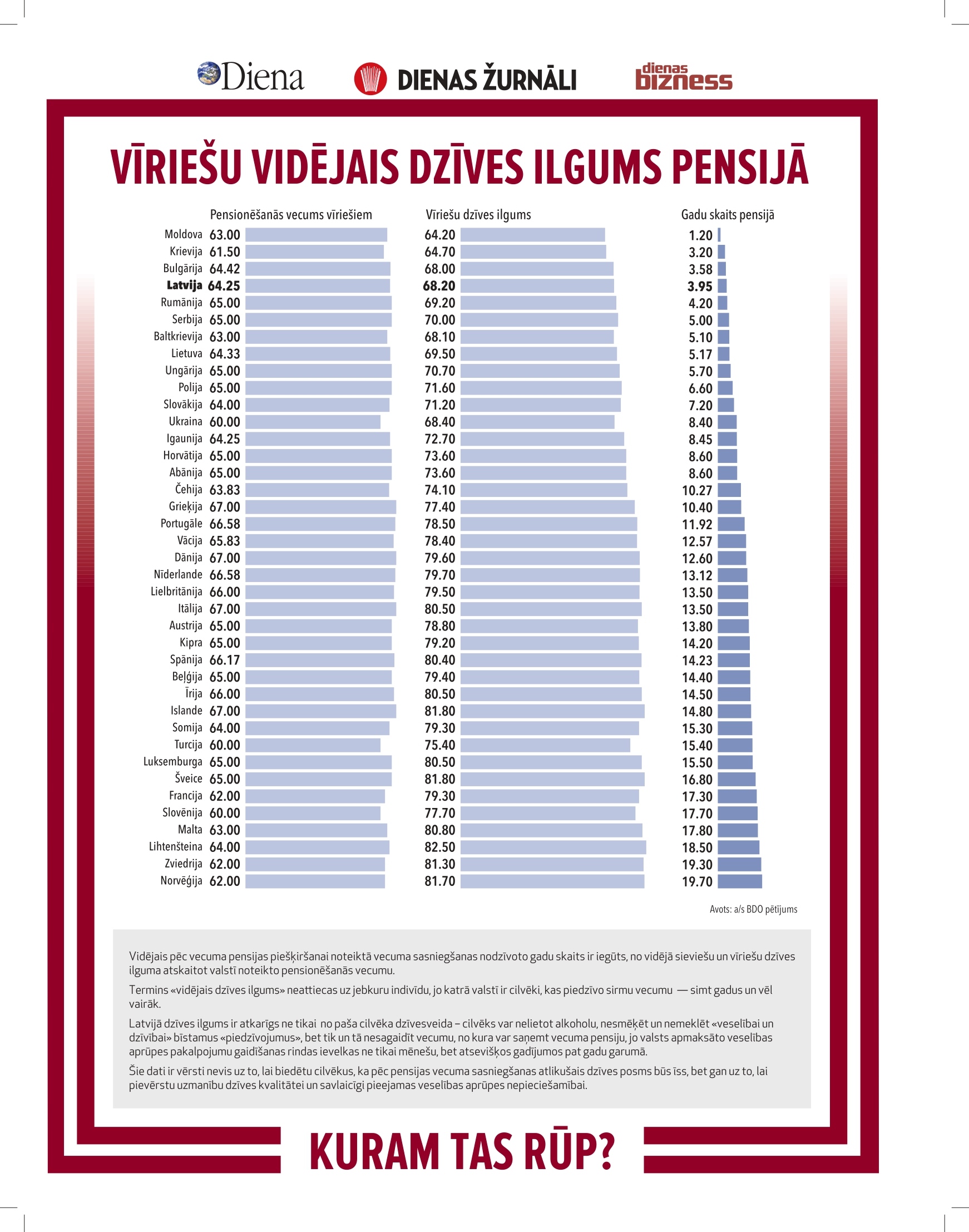

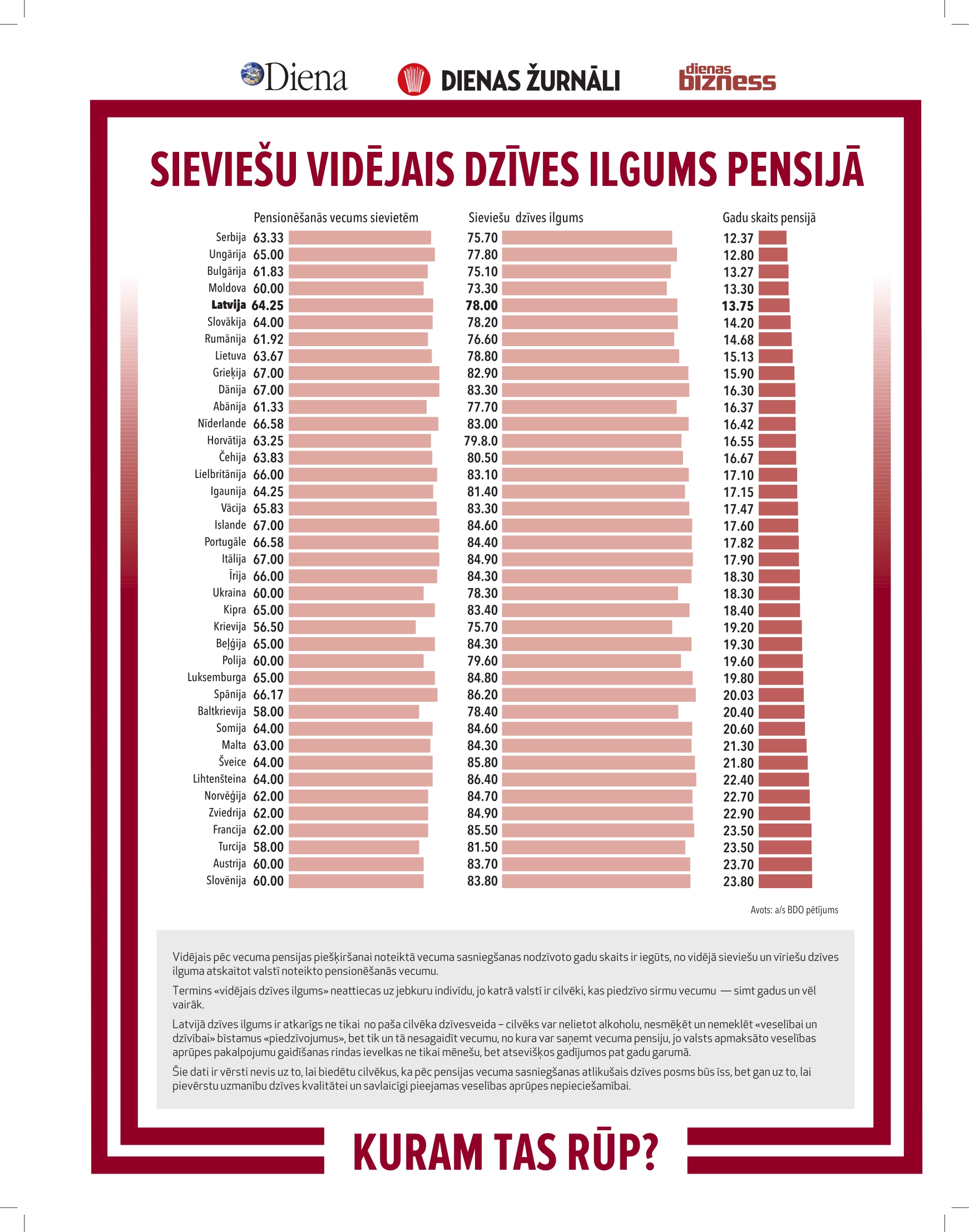

Vīrieši Latvijā pēc pensijas vecuma sasniegšanas vidēji nodzīvo nepilnus četrus gadus, kas ir teju piecas reizes mazāk nekā Norvēģijā un Zviedrijā, savukārt sievietes Latvijā – nepilnus 14 gadus, kas ir par 10 gadiem mazāk nekā Austrijā, Slovēnijā, Turcijā un Francijā. Jāuzsver, ka, lietojot terminu "vidējais dzīves ilgums", tas tieši tā jāsaprot, neattiecinot uz katru individuāli, jo ir valstī cilvēki, kas nodzīvo līdz simts gadiem un vairāk.

To rāda a/s BDO pētījums, kurā Eiropas valstu noteiktais vecuma pensijas saņemšanas laiks tika salīdzināts ar vīriešu un sieviešu dzīves ilgumu. Pētījums būtībā rada vairāk jautājumu nekā atbilžu. Proti, Latvija pēc dzīves īsuma ir viena no visas Eiropas līderēm, jo īpaši baisa aina vērojama vīriešu segmentā. Tā kā Latvijā jau no 2014. gada ik gadu par trijiem mēnešiem tiek palielināts pensionēšanās vecums, līdz tas sasniegs 65 gadus (tam jānotiek ar 2025. gada 1. janvāri), un tad, ja nepieaugs vīriešu dzīves ilgums Latvijā, tad tā dēvētā stiprā dzimuma pensijā vidēji pavadītais mūža ilgums būs ap trīs gadiem – tikpat garš kā Krievijā, kas nepagurusi sūta savus vīriešus nāvē bezjēdzīgos karos.

Atšķirība mērāma padsmit gados

"Statistikas dati ir nepielūdzami neatkarīgi no tā, vai par tiem izsakām sašutumu, izbrīnu vai pārsteigumu," pētījuma pārsteidzošos datus komentē a/s BDO Finanšu un riska konsultāciju pakalpojumu partneris Edgars Voļskis. Viņš atzīst, ka, vērtējot vīriešu un arī sieviešu dzīves ilgumu pensijā, jāpieņem bēdīgā Latvijas vieta. "Iemesli un cēloņi šādām vietām būtu meklējami gan valsts varas (politiķu) pieņemtajos un arīdzan nepieņemtajos lēmumos attiecībā uz savlaicīgu un pieejamu veselības aprūpi, kā arī pašu cilvēku dzīves veidu un attieksmi pret savu veselību un vēl jo vairāk – arī dzīvību," uz jautājumu par iemesliem, kāpēc Latvijā vidējais vīriešu un arī sieviešu dzīves ilgums tomēr būtiski atšķiras no citu Eiropas valstu rādītājiem, atbild E. Voļskis. Un ko gan varam vēlēties, ja, pēc Eurostat datiem, ES vidēji vīrieši veselīgi dzīvo 63,5 gadus, bet sievietes 64,5 gadus, tad Latvijā dzīvo 10–12 gadus īsāku mūžu – 52,6 gadus vīrieši un 54,3 gadus sievietes. Nenoliedzami, ka to ietekmē cilvēku dzīvesveids – alkohols, tabaka, pārgalvīgu (neapdomīga) rīcību kopums, kuru rezultāta cieš veselība, – tomēr tas nebūt nav viens vienīgais iemesls, bet gan tikai viens no virknes.

Lai palielinātu, spiediet uz attēla!

Proti, var nelietot alkoholu, nesmēķēt un nenodarboties ar "veselībai un dzīvībai" bīstamiem "piedzīvojumiem", bet tik un tā nesagaidīt vecumu, no kura varat saņemt vecuma pensiju, jo valsts apmaksāto veselības aprūpes pakalpojumu gaidīšanas rindās jāpavada ne tikai mēneši, bet atsevišķos gadījumos pat gads. Ārsti par šo problēmu trauksmi ceļ jau sen, bet rezultāti nav tādi, kādiem tiem vajadzētu jābūt. Vēl vairāk, Latvija bez kara, dabas un tehnogēnām katastrofām pēc mirstības pieauguma 2021. gadā (laiks, kad bija Covid-19 pandēmija) bija trešajā vietā pasaulē. Šāda informācija vai pieredze gados jaunākiem cilvēkiem var vien kalpot kā papildu motivators doties strādāt un dzīvot uz citu valsti.

Augs pensionēšanās vecums

"Medicīnas attīstība jau ir pagarinājusi un vēl pagarinās cilvēku dzīves ilgumu, to var redzēt, palūkojoties, cik ilgi vidēji cilvēki dzīvoja pirms 100 gadiem, taču tas nozīmē arī augstāku latiņu gadu skaitam, no kura brīža cilvēki varēs saņemt vecuma – kad nevar strādāt – pensiju," skaidro E. Voļskis. Viņš norāda, ka pašlaik dažādās valstīs ir noteikts atšķirīgs vecums, no kura tad var saņemt vecuma pensiju, – Grieķijā, Dānijā tie ir 67 gadi, bet Zviedrijā – 62 gadi, Turcija un Slovēnijā – 60 gadi. "Francijā vecuma pensijas saņemšana paredzēta no 62 gadiem, bet valsts vara to vēlējās pakāpeniski paaugstināt, kas izraisīja plašu dzelteno vestu protesta kustību," skaidro E. Voļskis. Viņš norāda, ka tieši garāks dzīves ilgums ir viens no faktoriem, kas mudina daudzu valstu politiķus uzmanīgi, bet apņēmīgi paaugstināt vecuma pensijas saņemšanas slieksni. Tiesa, šajā jomā nedrīkst pārspīlēt, jo var jau noteikt tādu vecuma pensijas saņemšanas gadu skaitu, ka cilvēkiem pazūd motivācija veikt jebkādus maksājums pensijas uzkrāšanai. "Jo īpaši tas attiecas uz valsts pensiju sistēmām, kuras nav mantojamas," tā E. Voļskis. Viņš atzīst, ka diez ko motivējoša uzkrājumu veidošana vecumdienām nav iespējama, ja to baudīšana varētu ilgt tikai kādu gadu. "Noteikti, bet šādā kategorijā noteikti nedomās tie cilvēki, kuri nerūpējas par savu veselību, drošību un dzīvību," tā uz jautājumu, vai vidējais vīriešu dzīves ilgums 68,2 gadi, bet vecuma pensijas piešķiršana no 65 gadiem demotivēs maksāt valsts sociālās obligātās apdrošināšanas iemaksu maksājumus, atbild E. Voļskis. Viņš arī piebilda, ka katram cilvēkam ir savs mūža ilgums, kam nav nekāda sakara ar vidējo – aritmētiski – izrēķināto.

Aizgāji pensijā ‒ būsi nabags

Daļa cilvēku, kuri sasnieguši vecuma pensijas saņemšanai nepieciešamo gadu slieksni, joprojām turpina strādāt, jo, pirmkārt, to ļauj viņa veselības stāvoklis, otrkārt, pensijas apmērs ir tik niecīgs, ka cilvēks ar to vienkārši nespēj izdzīvot, treškārt, trūkst darba roku (Latvijā ap 200 000), un trūks vēl vairāk, jo nav jauno, kam aizstāt vecos. "Būtiskākais rādītājs ir, kāds ir cilvēka individuālais neto ienākumu atvietojamības līmenis – pensijas attiecība pret pēdējo algu, ko saņem pirms pensijas. Ja pensijas apmērs pret algu sasniedz 40% līmeni, tā ir nabadzības apliecība, ja šis līmenis ir 60–80%, tas ir optimāli labs, bet ja tas ir 90– 100%, tad tas ir izcili, jo tādējādi cilvēks nezaudē savu dzīves līmeni, bet tautsaimniecība – patērētāju," skaidro E. Voļskis. Viņš atzīst, ka jo īpaši šis jautājums ir aktuāls straujās inflācijas laikos. "Algu pieaugums vidēji ik gadu ir 3% līmenī, tas nozīmē, ka pensiju aktīvu pieaugumam būtu jābūt vismaz 6% līmenī, kas uzkrājumu veidošanas laikā 40–45 gados izlīdzina ekonomikas svārstības," skaidro E. Voļskis. Viņš atzīst, ka Latvija salīdzinājumā ar vecajām ES dalībvalstīm pēdējo 20–25 gadu laikā ir piedzīvojusi daudz straujāku cenu piegumu, un līdz ar to arī savulaik ieguldītā viena lata vai viena eiro atdeve, rēķinot pret tā ieguldījuma pirktspējas brīdi, ir zemāka, nekā tā būtu citviet. "Latvijā ir neliels skaits pensionāru, kuru pensija pārsniedz 1000 eiro, bet vairumam tās apmērs knapi ļauj izdzīvot, vai arī viņi ir spiesti paļauties uz savu bērnu vai mazbērnu atbalstu," secina E. Voļskis.

Nav ticības esošajai sistēmai

Latvijā pašlaik ir jauktā pensiju sistēma, kur obligāta ir valsts (jeb tā dēvētā) pirmā līmeņa pensija (maksā kā daļu no cilvēka valsts sociālas obligātās apdrošināšanas iemaksām), otrā līmeņa pensija, kas tiek ģenerēta 6% apmērā no VSAOI iemaksām, trešā līmeņa – paša cilvēka maksājumi (var atgūt samaksāto iedzīvotāju ienākuma nodokļa apmēru) privāto pensiju pārvaldītājiem. "Ir arī vēl divi citi pensiju uzkrājumu veidošanas mehānismi – cilvēka investīcijas zemē (mežā), ēkās, dārgmetālos, mākslas darbos, kurus var konvertēt naudā – iztikas līdzekļos –, kā arī bērni – jo vairāk bērnu, jo lielāka iespēja no viņiem saņemt atbalstu vecumdienās," norāda E. Voļskis. Viņš atzīst, ka pirmā līmeņa pensijas Latvijā nav mantojamas un, cilvēkam nomirstot, tās paliek valstij, otrā līmeņa pensijas ir mantojamas, bet 27 pensiju plāni, kuriem ir 10 privātie pensiju pārvaldītāji, "dzīvo" mīnusos. "Skan dīvaini, bet Slovēnijā ar tieši tādu iedzīvotāju skaitu, tikai daudz lielāku ekonomiku, ir divi pensiju plāni un viens to pārvaldītājs valsts personā, tie tiek kotēti Frankfurtes biržā un strādā ar peļņu," uz paradoksālo situāciju ar otrā līmeņa pensiju plānu pārvaldīšanu Latvijā norāda E. Voļskis. Viņš vērš uzmanību, ka minētais tikai rada jautājumus par otrā līmeņa pensiju pārvaldnieku darbību un cilvēku motivāciju (nav brīvas izvēles, ir piespiedu kārtība) tajos iesaistīties. "Nav pārsteigums, ka turīgi cilvēki, investējot paši, iegūst labākus rezultātus, nekā spēj sasniegt privātie pensiju pārvaldītāji Latvijā, būtībā tādējādi sagatavojot augsni sarunai par pašreizējās sistēmas kapitālā remonta nepieciešamību," skaidro E. Voļskis. Viņš pieļauj, ka perspektīvā valsts pensiju līmenis pat nespēs nodrošināt cilvēka izdzīvošanai nepieciešamo minimumu, kas liks meklēt alternatīvas privātajā pensiju apdrošināšanā. "Ir valstis, kurās šodien nav valsts pensiju apdrošināšanas sistēmas (Ķīna, Indija, arī ASV), bet ir privātā, Latvijā pašlaik ir jauktā – valsts un privātā," skaidro E. Voļskis. Viņa ieskatā Latvijā otrā līmeņa privātā pensiju pārvaldīšana nav salīdzināma ar ASV, kurā ieguldītājam ir milzīgas tiesības savu pensijas uzkrājumu pārvaldīšanā. "Pensiju fondi, kuri 80% iegulda obligācijās, kurām ir fiksēts ienākuma līmenis," uz jautājumu, kāds ir visizdevīgākais risinājums, atbild E. Voļskis. Viņš atgādina, ka ļoti daudz uzņēmumu, kuru akcijās savulaik naudu ieguldīja pensiju pārvaldītāji, sen vairs neeksistē. Pastāv risks, ka līdzīgi notikumi var atkārtoties ar šodien ļoti pievilcīgo kompāniju akcijām. Neviens nevar prognozēt, vai tās būs un sekmīgi strādās pēc 10, 20 vai pēc 30 gadiem.